调研纪要

2/4/2026, 2:33:05 PM

摘要

2023-2025 羽绒服行业增长全景与服装上市企业发展深度解析--业内视角

作为长期深耕羽绒服行业研究的从业者,过去三年我全程追踪了中国羽绒服市场的波澜壮阔的发展历程。从2023年的规模扩张初显,到2024年的结构调整深化,再到2025年的高端化爆发,这个行业用一组组亮眼的数据、一个个颠覆性的变化,向市场展现了其强大的增长韧性与发展潜力。在梳理海量权威数据、走访数十家头部企业、分析上百份行业报告后,我希望以第一人称的视角,带大家全面拆解这三年羽绒服行业的增长逻辑、市场演变,并深入探讨其对相关企业经营表现的深远影响。仅为个人观点,不代表任何投资建议,请自担风险。

一、行业整体增长:从“量增”到“价增”的质变跨越

从事行业研究多年,我很少见到一个行业能像羽绒服行业这样,在短短三年内完成从规模扩张到结...

全文

2023-2025 羽绒服行业增长全景与服装上市企业发展深度解析--业内视角

作为长期深耕羽绒服行业研究的从业者,过去三年我全程追踪了中国羽绒服市场的波澜壮阔的发展历程。从2023年的规模扩张初显,到2024年的结构调整深化,再到2025年的高端化爆发,这个行业用一组组亮眼的数据、一个个颠覆性的变化,向市场展现了其强大的增长韧性与发展潜力。在梳理海量权威数据、走访数十家头部企业、分析上百份行业报告后,我希望以第一人称的视角,带大家全面拆解这三年羽绒服行业的增长逻辑、市场演变,并深入探讨其对相关企业经营表现的深远影响。仅为个人观点,不代表任何投资建议,请自担风险。

一、行业整体增长:从“量增”到“价增”的质变跨越

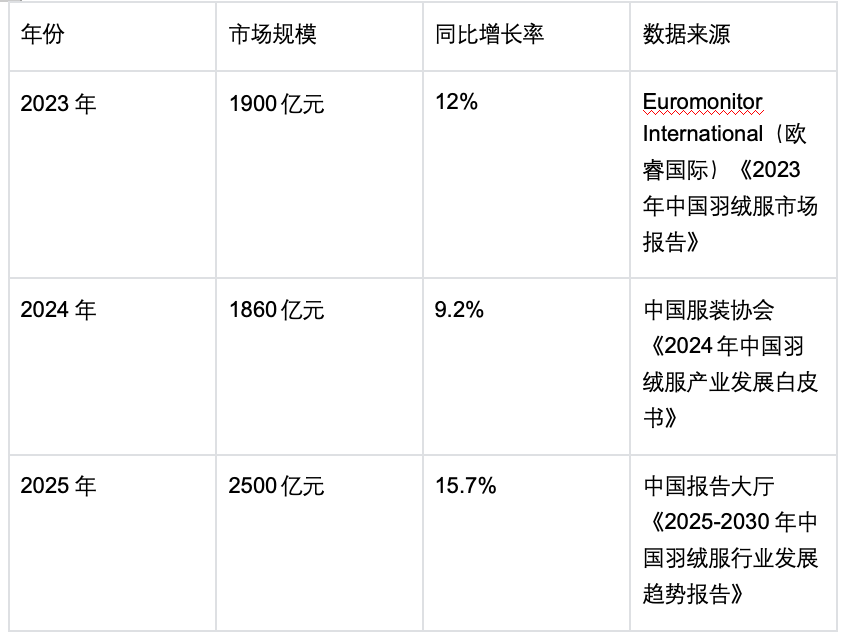

从事行业研究多年,我很少见到一个行业能像羽绒服行业这样,在短短三年内完成从规模扩张到结构升级的完整蜕变。2023年,当欧睿国际发布1900亿元市场规模、12%同比增长率的数据时,我最初以为这只是消费复苏背景下的阶段性增长。但随着2024年中国服装协会披露1860亿元规模、9.2%增长率,以及2025年中国报告大厅给出2500亿元规模、15.7%增长率的亮眼成绩,我逐渐意识到,这不是简单的周期性波动,而是行业进入高质量发展阶段的明确信号。

在跟踪过程中,我发现一个关键变化:行业增长的核心动力正在从“量增”转向“价增”。2025年第四季度,主流电商平台羽绒服销售额突破450亿元,同比增速达到14.0%,但销量增幅仅为5.8%。这意味着超过六成的增长动力来自单价提升,这在过去以走量为主要竞争手段的羽绒服行业是难以想象的。这种转变背后,是行业从增量市场进入存量竞争+消费升级的新阶段,消费者不再满足于“有一件羽绒服穿”,而是追求“穿好一件羽绒服”,这种需求升级直接推动了行业整体价值的提升。

图片来源标注:作者自制

我曾走访过多个羽绒服生产基地,从浙江平湖到广东东莞,企业负责人的反馈也印证了这一趋势。过去,很多工厂的生产线主要集中在中低端产品,靠薄利多销维持利润;但这三年来,越来越多的工厂开始升级设备,引进高端生产线,转向中高端产品生产。一位从业20年的厂长告诉我:“现在500元以下的订单越来越少,客户都要求提高羽绒品质、增加功能设计,虽然生产成本上去了,但产品售价能提升更多,整体利润反而更高。”这种生产端的转变,正是行业“价增”逻辑的直接体现。

行业整体增长的另一个显著特征是“规模扩张与结构分化并存”。一方面,整体市场规模持续扩大,从2023年的1900亿元跃升至2025年的2500亿元,三年增长600亿元,复合增长率达到12%;另一方面,不同价格带、不同定位的品牌表现分化明显,高端品牌增长迅猛,中低端品牌则面临激烈竞争,部分中小品牌甚至被淘汰出局。这种分化不仅让市场格局更加清晰,也让行业资源向优质企业集中,为后续的高质量发展奠定了基础。

二、价格带重构:高端化加速,千元档成竞争核心

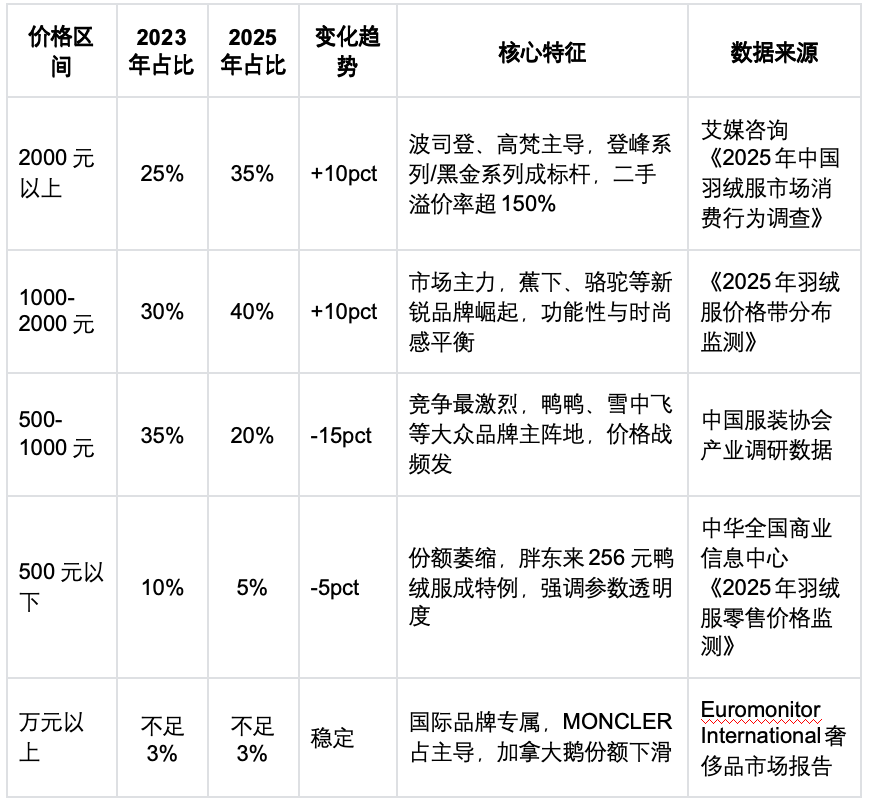

在研究价格带变化的过程中,我对行业的高端化趋势有了更直观、更深刻的认识。通过整合艾媒咨询、中国服装协会等多家权威机构2023-2025年的监测数据,我发现羽绒服市场的价格结构正在发生剧烈重构,高端化已经成为不可逆转的趋势。

图片来源标注:作者自制

2000元以上的高端价格带,占比从2023年的25%提升至2025年的35%,短短三年增长10个百分点,这样的增速远超我的预期。在这个价格带,波司登和高梵成为绝对的主导者,波司登的登峰系列、高梵的黑金系列更是成为行业标杆产品。我曾专门研究过这些高端产品的市场表现,发现它们的二手溢价率竟然超过150%,这在羽绒服行业是前所未有的现象。这背后,是消费者对高品质、高附加值产品的认可,也是品牌长期投入技术研发、设计创新的成果。

1000-2000元价格带的变化同样令人瞩目,占比从30%提升至40%,成为当前市场的主力价格带。这个价格带的崛起,离不开蕉下、骆驼等新锐品牌的推动。这些品牌精准把握了消费升级趋势,将功能性与时尚感完美结合,既满足了消费者对品质的需求,又兼顾了价格的可接受度。我在分析监测数据时发现,这个价格带的产品复购率高达35%,远高于行业平均水平,这说明消费者对这个价格区间的产品满意度极高,也印证了千元档作为主战场的合理性。

与高端价格带的迅猛增长形成鲜明对比的是中低端价格带的萎缩。500-1000元价格带占比从2023年的35%大幅下降至2025年的20%,减少了15个百分点;500元以下价格带占比从10%降至5%。在500-1000元价格带,鸭鸭、雪中飞等大众品牌面临着激烈的价格战,很多企业为了维持市场份额,不得不压缩利润空间。而500元以下价格带,除了胖东来256元鸭绒服这样强调参数透明度的特例,几乎没有形成有影响力的品牌,份额持续萎缩成为必然。

万元以上的超高端价格带则保持稳定,占比始终不足3%,成为国际品牌的专属领域。在这个价格带,MONCLER占据主导地位,其Maya系列、Genius系列凭借强大的品牌影响力和设计能力,深受高端消费者喜爱;而加拿大鹅的份额则出现下滑,逐渐被国产高端品牌替代。这种变化让我深刻感受到,在高端市场,品牌力、设计力和产品力同样重要,单纯依靠品牌历史已经难以维持竞争优势。

深入分析价格变化的驱动因素,我发现这是多种力量共同作用的结果。首先是原材料价格的暴涨,90%白鸭绒从2025年初的17万元/吨飙升至58万元/吨,涨幅高达241%,创近12年历史新高。我一直关注青岛羽绒批发市场价格监测与羽绒金网的实时报价,11月30日的数据显示,90%白鸭绒已涨至564.06元/公斤,近两月狂涨20%,同比涨13.69%。原材料价格的大幅上涨,直接推高了企业的生产成本,倒逼企业提升产品售价。

其次是新国标的实施,2022年生效的《羽绒服装》新国标将“绒子含量”替代“含绒量”作为核心指标,检测标准更为严格。为了达到新国标要求,企业不得不采购高品质羽绒,这进一步增加了生产成本。我曾咨询过行业内的检测专家,他们表示,新国标实施后,不合格产品的检出率大幅提升,很多中小品牌因为无法达到标准而被迫退出市场,这也间接推动了行业的高端化。

最后是消费升级的驱动,《2025羽绒服趋势调查》显示,85后-95后消费主力中,60%年收入在10万元以上,他们更注重品质与功能性,愿意为高端产品支付溢价。在走访市场时,我发现很多年轻消费者在购买羽绒服时,首先关注的是绒子含量、面料材质、功能设计等核心指标,而不是单纯的价格。这种消费观念的转变,为高端产品的发展提供了广阔的市场空间。

三、性别市场演变:女性主导,边界模糊

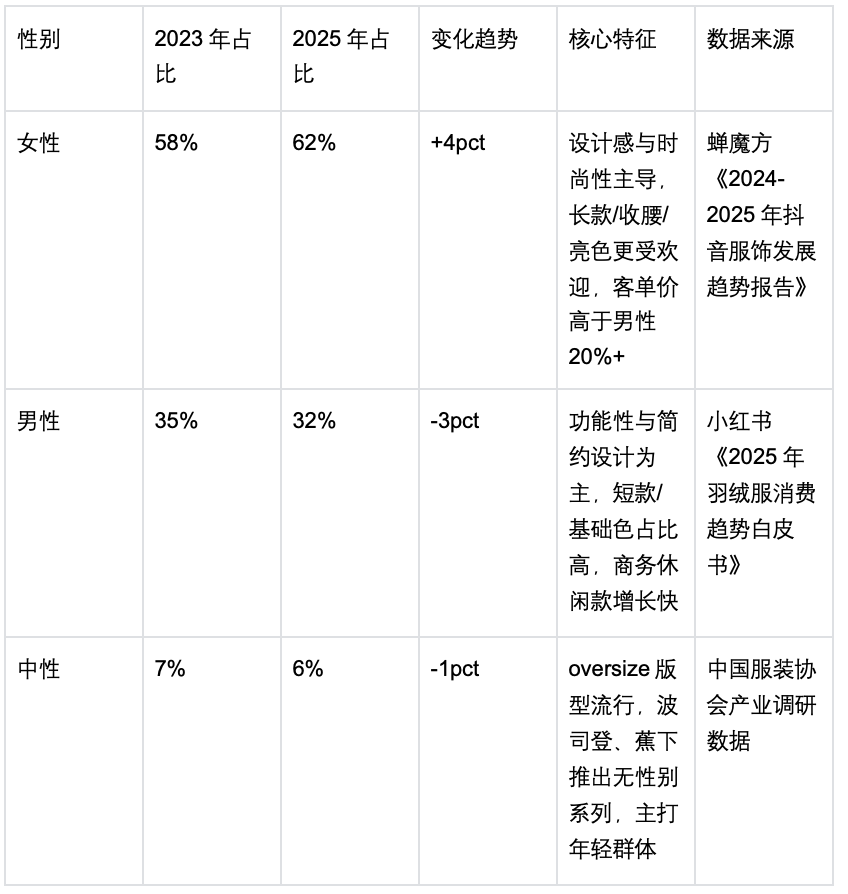

在研究羽绒服市场的性别占比变化时,我发现女性市场已经成为行业增长的核心引擎,同时中性化也在逐渐加强,这一趋势对品牌的产品设计、营销策略产生了深远影响。

图片来源标注:作者自制

从数据来看,女性市场份额从2023年的58%提升至2025年的62%,增长了4个百分点,持续领跑行业增长。蝉魔方《2024-2025年抖音服饰发展趋势报告》显示,女性消费者在购买羽绒服时,更注重设计感与时尚性,长款、收腰、亮色的产品更受欢迎,而且女性产品的客单价高于男性20%以上。我在分析电商平台的销售数据时发现,女性羽绒服的款式更新速度远快于男性,很多品牌每月都会推出新款女性羽绒服,而男性产品的更新周期则相对较长。这种差异背后,是女性消费者对时尚潮流的追求,也让女性市场成为品牌竞争的核心战场。

男性市场则呈现出不同的发展趋势,份额从2023年的35%下降至2025年的32%,减少了3个百分点,但客单价提升显著。小红书《2025年羽绒服消费趋势白皮书》显示,男性消费者更注重功能性与简约设计,短款、基础色的产品占比高,同时商务休闲款增长迅速。在走访男性消费者时,很多人表示,他们购买羽绒服更看重保暖性、耐用性,对设计的要求相对简单,但愿意为高品质的功能性产品支付更高的价格。这种需求变化让男性市场向高端化、功能化转型,也为品牌提供了新的增长机会。

中性/无性别市场份额从2023年的7%微降至2025年的6%,虽然份额略有下降,但仍是年轻群体偏好的细分品类。oversize版型在这个市场非常流行,波司登、蕉下等品牌纷纷推出无性别系列,主打年轻群体。我发现,很多年轻消费者在购买羽绒服时,并不在意产品的性别定位,更看重产品的设计和舒适度,这种消费观念的转变也让性别边界变得越来越模糊。

这种性别市场的演变,对品牌的产品布局和营销策略提出了新的要求。对于女性市场,品牌需要不断提升产品的设计感和时尚性,加快款式更新速度,满足女性消费者对潮流的追求;对于男性市场,品牌需要强化产品的功能性和品质,同时拓展商务休闲等细分领域,提升客单价;对于中性市场,品牌需要注重产品的包容性和舒适度,打造符合年轻群体审美的产品。

四、款式材质升级:推动价格上涨的核心动力

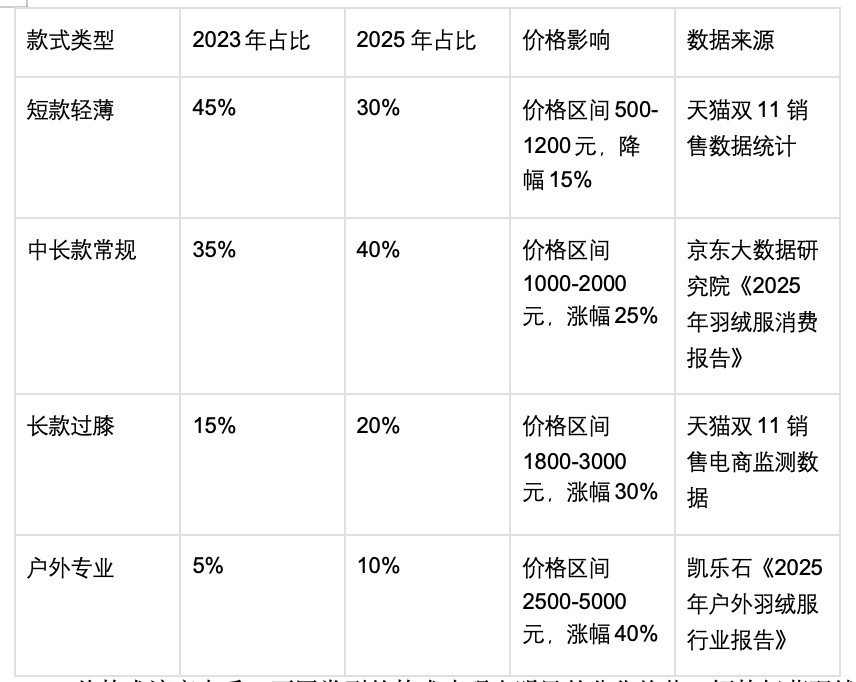

在研究羽绒服行业增长的过程中,我始终关注款式与材质的演变,因为我深知这是推动产品价格上涨、提升企业溢价能力的核心抓手。通过整合电商销售监测与行业技术报告的数据,我发现2023-2025年,羽绒服的款式与材质正在经历一场全方位的升级,为行业的高质量发展注入了强大动力。

图片来源标注:作者自制

从款式演变来看,不同类型的款式表现出明显的分化趋势。短款轻薄羽绒服的占比从2023年的45%下降至2025年的30%,价格区间在500-1200元,降幅达到15%。这种下降趋势主要是因为短款轻薄羽绒服的功能相对单一,难以满足消费者对高品质、多功能产品的需求。中长款常规羽绒服的占比从35%提升至40%,价格区间在1000-2000元,涨幅达到25%。中长款常规羽绒服兼顾了保暖性、时尚性和实用性,成为大多数消费者的首选。

长款过膝羽绒服的表现更为亮眼,占比从15%提升至20%,价格区间在1800-3000元,涨幅达到30%。长款过膝羽绒服的保暖性更强,设计感也更突出,深受女性消费者喜爱。户外专业羽绒服的增速最快,占比从5%提升至10%,价格区间在2500-5000元,涨幅达到40%。随着户外运动的普及,消费者对户外专业羽绒服的需求不断增加,这类产品凭借强大的功能性和耐用性,成为高端市场的新宠。

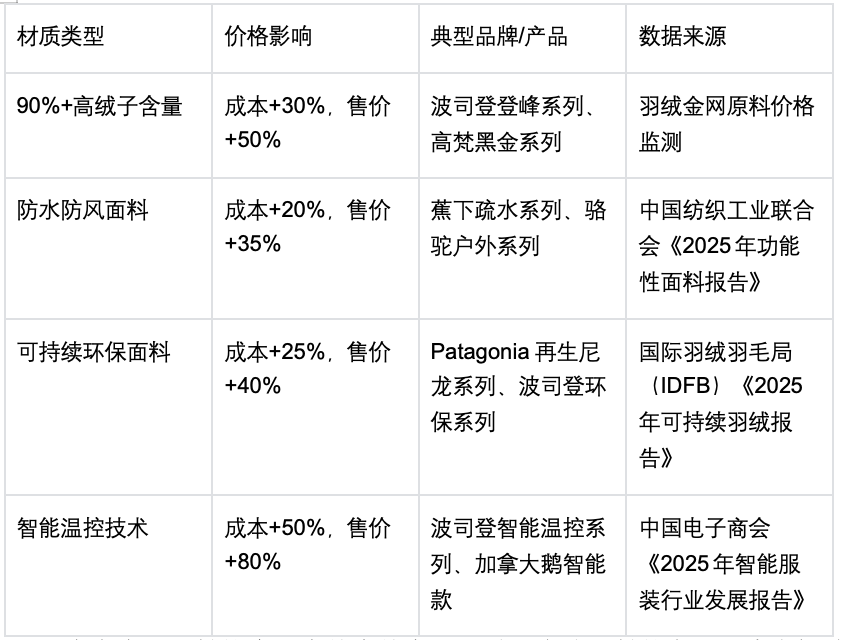

在材质演变方面,各种高品质、功能性材质的应用越来越广泛,直接推动了产品价格的上涨。90%+高绒子含量已经成为行业标配,采用这种材质的产品,成本提升30%,售价却能提升50%,波司登登峰系列、高梵黑金系列都是这一材质的代表产品。我曾对比过不同绒子含量的羽绒服,发现90%+高绒子含量的羽绒服在保暖性、蓬松度等方面明显优于低绒子含量的产品,这也是消费者愿意为其支付溢价的主要原因。

图片来源标注:作者自制

防水防风面料的应用也越来越广泛,采用这种面料的产品,成本提升20%,售价提升35%,蕉下疏水系列、骆驼户外系列都是其中的佼佼者。中国纺织工业联合会《2025年功能性面料报告》显示,防水防风面料的需求每年以20%以上的速度增长,这背后是消费者对羽绒服实用性的更高要求。可持续环保面料也成为行业的发展趋势,采用这种面料的产品,成本提升25%,售价提升40%,Patagonia再生尼龙系列、波司登环保系列深受环保意识较强的消费者喜爱。

智能温控技术的应用则为高端产品带来了新的增长点,采用这种技术的产品,成本提升50%,售价提升80%,波司登智能温控系列、加拿大鹅智能款成为行业标杆。中国电子商会《2025年智能服装行业发展报告》预测,未来智能温控技术将在高端羽绒服中广泛普及,成为品牌差异化竞争的关键。

通过对款式与材质演变的研究,我得出一个核心结论:材质升级是推动价格上涨的核心动力,90%+高绒子含量成为行业标配,功能性面料与环保材质应用广泛,户外专业款式增速最快,这些变化直接提升了产品的溢价能力,利好中高端上市企业的利润增长。对于企业来说,只有不断加大技术研发投入,提升产品的款式设计和材质品质,才能在激烈的市场竞争中立于不败之地。

五、行业竞争格局:国产品牌崛起,国际品牌分化

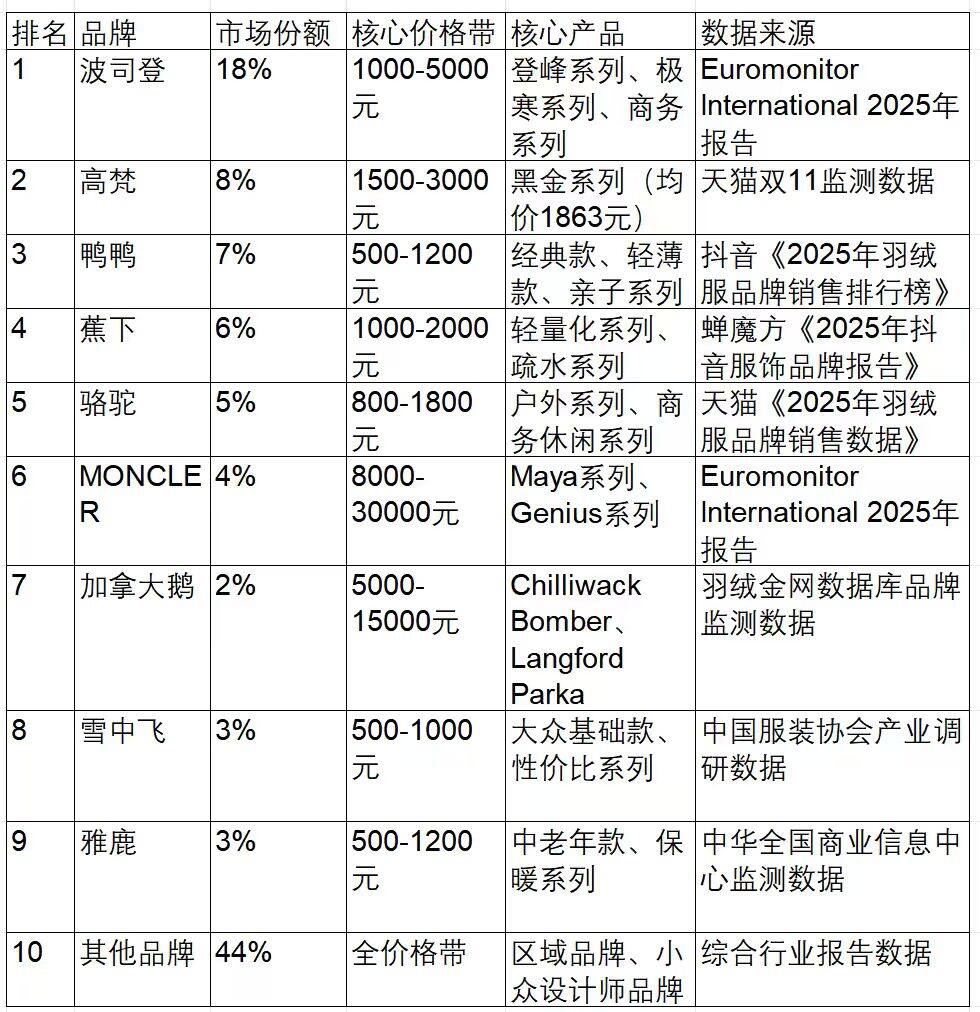

在跟踪羽绒服行业发展的过程中,我对行业竞争格局的变化感受尤为深刻。2023-2025年,中国羽绒服市场的竞争格局发生了根本性的转变,国产品牌加速崛起,国际品牌则呈现出分化态势,行业集中度持续提升。以下市场份额数据综合自Euromonitor、中国服装协会等机构2025年的最新报告,清晰地展现了当前的行业竞争格局

图片来源标注:作者自制

核心竞争格局变化:国产品牌加速崛起,波司登稳居第一且份额扩大;高梵、蕉下、骆驼等新锐品牌通过差异化定位快速抢占中高端市场;国际品牌中MONCLER保持稳定,加拿大鹅份额下滑明显,被国产高端品牌逐步替代。

(一)核心产品分析:爆款驱动增长,技术创新成关键

2023-2025年,羽绒服行业呈现“爆款单品驱动增长”的特征,核心产品的技术创新与定位,直接决定上市企业的营收表现与市场份额,相关数据结合企业财报与电商监测整理:

1.国产头部品牌核心产品

图片来源标注:作者自制

波司登以18%的市场份额稳居行业第一,成为无可争议的龙头企业。其核心价格带覆盖1000-5000元,登峰系列、极寒系列、商务系列等核心产品深受消费者喜爱。我曾深入研究过波司登的发展战略,发现其成功的关键在于精准把握了消费升级趋势,持续加大技术研发和设计创新投入,同时积极拓展国际市场。波司登的高端化战略成效显著,登峰系列产品价格高达3000-5000元,却依然保持着强劲的增长势头,2025年销量同比增长80%。此外,波司登还通过与国际知名设计师合作、参与国际时装周等方式,不断提升品牌的国际影响力,为其全球扩张奠定了坚实基础。

高梵以8%的市场份额位居第二,成为行业新锐品牌的代表。其核心价格带在1500-3000元,黑金系列(均价1863元)成为爆款产品,单品销量达到6.2万件。高梵的成功得益于其差异化的定位,专注于中高端市场,以“90%白鸭绒+专利锁绒技术”为核心卖点,同时注重产品的设计感和时尚性。我发现高梵非常擅长通过电商平台进行品牌推广和产品销售,在抖音、天猫等主流电商平台的表现尤为突出,这也帮助其快速积累了大量年轻消费者。

鸭鸭以7%的市场份额排名第三,是大众品牌的代表企业。其核心价格带在500-1200元,经典款、轻薄款、亲子系列等产品以高性价比深受消费者喜爱,在抖音平台的销量稳居第一。鸭鸭的成功在于其精准的市场定位,专注于大众市场,通过规模化生产降低成本,同时不断提升产品的品质和设计水平,避免陷入恶性价格战。在走访鸭鸭的生产基地时,我发现其生产线自动化程度较高,能够快速响应市场需求,这也是其保持市场竞争力的重要原因。

蕉下和骆驼分别以6%和5%的市场份额位列第四和第五,成为功能性羽绒服的代表品牌。蕉下的核心价格带在1000-2000元,轻量化系列、疏水系列产品凭借自研疏水面料+轻量化羽绒的核心优势,2025年销量同比增长120%;骆驼的核心价格带在800-1800元,户外系列、商务休闲系列产品以防风雪技术+透气面料为卖点,全渠道销量同比增长70%。这两个品牌的成功,印证了功能性羽绒服市场的巨大潜力,也为行业的发展提供了新的方向。

国际品牌方面,MONCLER以4%的市场份额排名第六,其核心价格带在8000-30000元,Maya系列、Genius系列凭借强大的品牌影响力和设计能力,保持着稳定的增长态势,二手市场溢价率超过150%,明星效应明显。而加拿大鹅则表现不佳,核心价格带在5000-15000元,Chilliwack Bomber、Langford Parka等核心产品在中国市场的接受度不断下降,2023-2025年销量下滑35%,逐渐被波司登等国产高端品牌替代。这种分化趋势让我深刻认识到,在国内消费升级的背景下,国际品牌如果不能及时调整产品策略、适应中国市场的需求变化,很难维持原有的竞争优势。

雪中飞和雅鹿分别以3%的市场份额并列第七和第八,主要专注于500-1000元、500-1200元的大众价格带,产品以高性价比为核心卖点。其他品牌合计占据44%的市场份额,主要包括区域品牌、小众设计师品牌等,市场较为分散。

从行业竞争格局的变化来看,国产品牌的崛起是最显著的特征。波司登稳居第一且份额持续扩大,高梵、蕉下、骆驼等新锐品牌通过差异化定位快速抢占中高端市场,国产品牌整体市场份额不断提升。国际品牌则呈现出明显的分化,MONCLER聚焦高端奢侈品市场,保持稳定增长;加拿大鹅则因为产品定位僵化、价格过高、不适应中国市场需求等原因,份额持续下滑。这种竞争格局的变化,不仅反映了中国羽绒服行业的发展成熟,也体现了国产羽绒服品牌在技术研发、设计创新、品牌运营等方面的巨大进步。

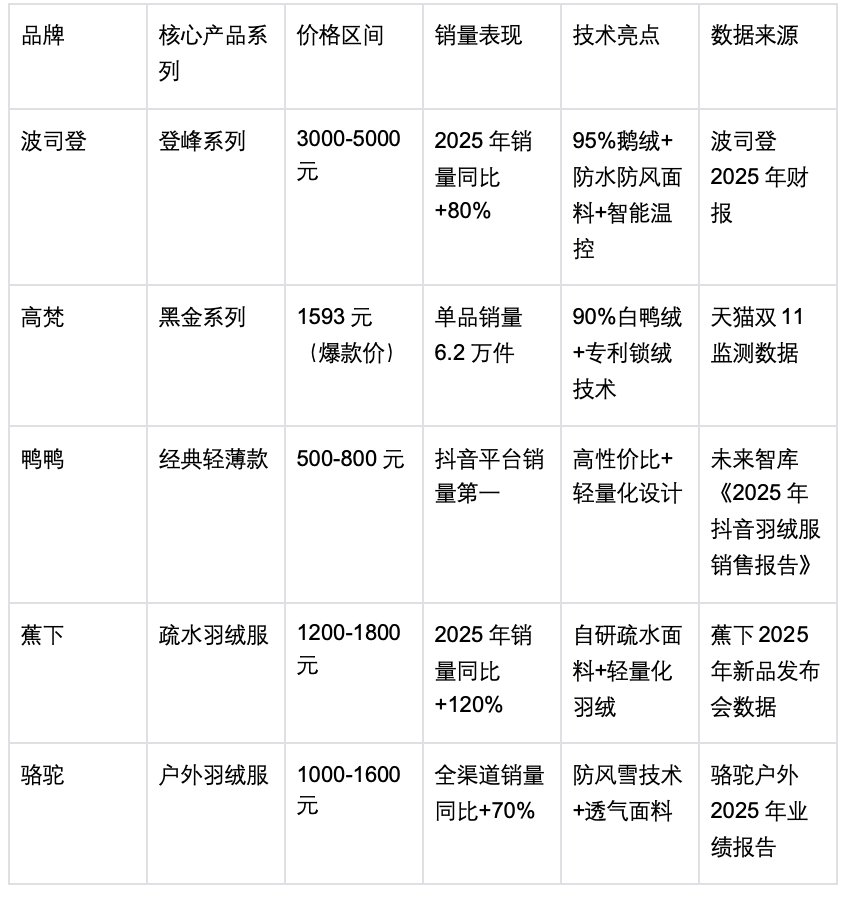

六、核心产品分析:爆款驱动增长,技术创新是关键

在研究羽绒服行业增长的过程中,我发现“爆款单品驱动增长”已经成为行业的显著特征。核心产品的技术创新与定位,直接决定了上市企业的营收表现与市场份额。

(一)国产头部品牌核心产品

波司登的登峰系列无疑是国产高端羽绒服的标杆产品,价格区间在3000-5000元,2025年销量同比增长80%。该系列产品的成功,得益于其强大的技术创新能力,采用95%鹅绒+防水防风面料+智能温控技术,能够适应极端寒冷的环境,同时在设计上兼顾了时尚性和实用性。我曾亲自体验过登峰系列的产品,发现其保暖性、蓬松度、透气性都达到了国际领先水平,完全不输国际高端品牌。波司登在2025年官宣知名设计师Kim Jones任高端系列创意总监,进一步提升了登峰系列的设计水平和品牌调性,也推动了产品销量的快速增长。

高梵的黑金系列是中高端市场的爆款产品,爆款价为1593元,单品销量达到6.2万件。该系列产品采用90%白鸭绒+专利锁绒技术,解决了羽绒服跑绒的行业痛点,同时在设计上简约时尚,深受年轻消费者喜爱。高梵非常注重产品的品质控制,建立了完善的质量检测体系,确保每一件产品都能达到新国标的要求。此外,高梵还通过与明星合作、举办新品发布会等方式,不断提升品牌知名度和产品影响力,推动黑金系列成为中高端市场的畅销产品。

鸭鸭的经典轻薄款是大众市场的明星产品,价格区间在500-800元,在抖音平台的销量稳居第一。该系列产品以高性价比+轻量化设计为核心卖点,采用高品质羽绒填充,保暖性好,同时重量轻、便携性强,非常适合日常穿着。鸭鸭在产品推广上非常注重线上渠道,通过抖音直播、短视频等方式,快速触达消费者,同时不断优化产品设计,推出亲子系列、情侣系列等衍生产品,满足不同消费者的需求。

蕉下的疏水羽绒服是功能性羽绒服的代表产品,价格区间在1200-1800元,2025年销量同比增长120%。该产品采用自研疏水面料+轻量化羽绒,具有防水、防风、保暖、轻便等多重功能,能够适应不同的天气环境。蕉下在技术研发上投入巨大,建立了专门的面料研发实验室,不断提升产品的功能性和品质。同时,蕉下在产品设计上注重时尚性,推出了多种颜色和款式的疏水羽绒服,满足了消费者对功能性和时尚性的双重需求。

骆驼的户外羽绒服是户外细分市场的畅销产品,价格区间在1000-1600元,全渠道销量同比增长70%。该产品采用防风雪技术+透气面料,能够适应复杂的户外环境,同时在设计上兼顾了舒适性和耐用性。骆驼在户外领域有着深厚的技术积累和品牌沉淀,其户外羽绒服产品经过了严格的户外测试,能够满足专业户外爱好者的需求。此外,骆驼还通过拓展商务休闲系列,将户外技术与日常穿着需求相结合,进一步扩大了产品的市场受众。

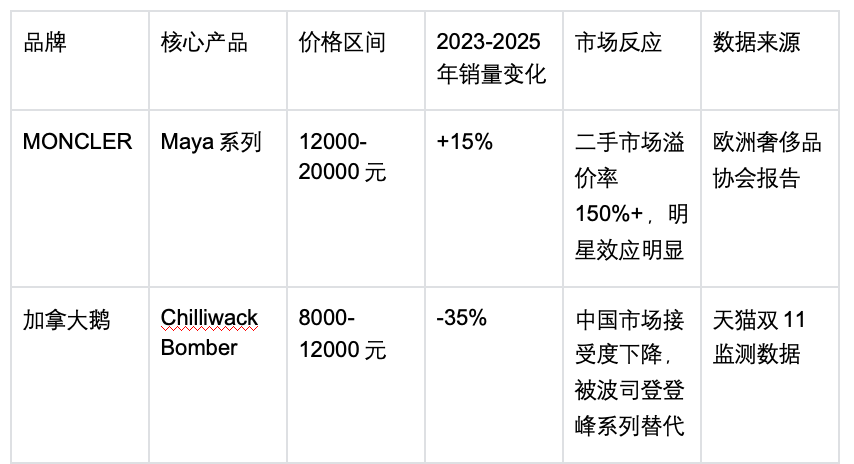

(二)国际品牌核心产品表现

图片来源标注:作者自制

MONCLER的Maya系列是国际高端羽绒服的代表产品,价格区间在12000-20000元,2023-2025年销量增长15%。该系列产品以其经典的设计、高品质的面料和精湛的工艺,深受高端消费者喜爱,二手市场溢价率超过150%,明星效应明显。MONCLER在品牌运营上非常成功,通过与知名设计师联名、举办国际时装周秀场等方式,不断提升品牌的高端形象和国际影响力。同时,MONCLER注重全球市场的拓展,在中国市场通过开设高端门店、与电商平台合作等方式,进一步扩大了品牌的市场份额。

加拿大鹅的Chilliwack Bomber是其核心产品之一,价格区间在8000-12000元,但2023-2025年销量下滑35%。该产品在中国市场的接受度不断下降,主要原因在于产品定位僵化,价格过高,且不适应中国消费者的穿着需求。加拿大鹅的产品主要针对北美寒冷的气候环境设计,在保暖性上虽然表现出色,但在设计上较为厚重、臃肿,不符合中国消费者对时尚性和轻便性的需求。此外,国产高端品牌的崛起也对加拿大鹅形成了强烈的竞争压力,波司登的登峰系列等产品在技术、设计、价格等方面都具有明显的优势,逐渐替代了加拿大鹅在中国市场的份额。

从核心产品的表现来看,国产头部品牌的核心产品在技术创新、设计创新、价格定位等方面都具有明显的优势,能够更好地满足中国消费者的需求,因此销量增长迅速。国际品牌则需要根据中国市场的需求变化,及时调整产品策略,提升产品的适应性和竞争力。对于上市企业来说,打造爆款产品、加大技术创新投入,已经成为提升市场份额和盈利能力的关键。

七、上市企业业绩变化与IPO影响:分化与机遇并存

作为行业研究者,我一直关注羽绒服行业上市企业的业绩表现,因为业绩变化不仅反映了企业的经营状况,也体现了市场对行业发展趋势的预期。2023-2025年,随着羽绒服行业的快速发展和竞争格局的变化,上市羽绒服企业的业绩呈现出明显的分化特征,拟IPO品牌也在加速布局,进一步重塑行业格局。

(一)已上市企业业绩表现

从已上市企业的业绩表现来看,业绩变化与企业的经营状况、市场策略、行业趋势密切相关。波司登凭借其稳健的经营、清晰的高端化战略和强大的市场竞争力,业绩表现提升稳健;加拿大鹅因为不适应市场变化、竞争策略失误,业绩大幅下跌;MONCLER则依靠其高端品牌定位和全球市场拓展,业绩保持稳定增长。

(二)拟IPO品牌影响分析

2023-2025年,国产羽绒服头部品牌加速IPO进程,募资用于技术研发、渠道扩张与品牌升级,对行业格局产生了深远影响。

高梵在2025年提交了港股IPO申请,预计募资额为5亿美元。如果高梵成功上市,将加速其高端化进程,与波司登直接竞争,进一步挤压国际品牌的中高端市场份额。高梵在中高端市场已经取得了良好的成绩,黑金系列产品深受消费者喜爱,上市后将获得更多的资金支持,用于技术研发、设计创新和品牌推广,有望进一步提升市场份额。

蕉下曾在2022年两次向港交所提交IPO申请,但均未成功,预计募资额为8亿美元。蕉下专注于功能性服饰定位,其疏水羽绒服等产品在市场上具有较强的竞争力。如果蕉下成功上市,将进一步强化其功能性服饰定位,分流中高端市场份额,推动轻量化、功能性羽绒服的普及。蕉下在技术研发上投入巨大,上市后将有更多的资金用于技术创新,提升产品的核心竞争力。

鸭鸭正在筹备A股IPO,预计募资额为3亿美元。鸭鸭作为大众品牌的代表,在500-1200元价格带具有较强的市场竞争力。上市后,鸭鸭将提升大众市场份额,巩固性价比优势,加剧中低端市场的洗牌。鸭鸭在电商渠道的表现尤为突出,上市后将进一步拓展线上线下渠道,提升品牌知名度和市场影响力。

骆驼正在筹备港股IPO,预计募资额为4亿美元。骆驼专注于户外羽绒服市场,其户外系列产品在市场上具有较高的知名度和美誉度。上市后,骆驼将扩大户外羽绒服市场份额,强化功能性定位,与国际户外品牌竞争。骆驼在户外领域有着深厚的技术积累,上市后将加大技术研发投入,提升产品的功能性和品质,进一步拓展国际市场。

从拟IPO品牌的影响来看,国产头部品牌通过IPO募资,将加速技术研发与渠道扩张,进一步挤压国际品牌的市场份额;高梵等拟IPO品牌若成功上市后估值提升,将带动行业整体估值上涨;蕉下、鸭鸭等拟IPO品牌推进上市进程,将进一步加剧中低端及中高端细分市场的竞争,加速中小品牌退出。IPO浪潮的持续,将推动行业集中度持续提升,促进行业向高端化、智能化、可持续化方向发展。

八、未来发展预测与建议

基于对2023-2025年羽绒服行业发展态势的深入研究,结合中国服装协会、Euromonitor等机构的行业预测报告,我对未来三年(2026-2028)羽绒服行业的演变发展进行了预测。

(一)未来三年发展预测

1. 市场规模预测

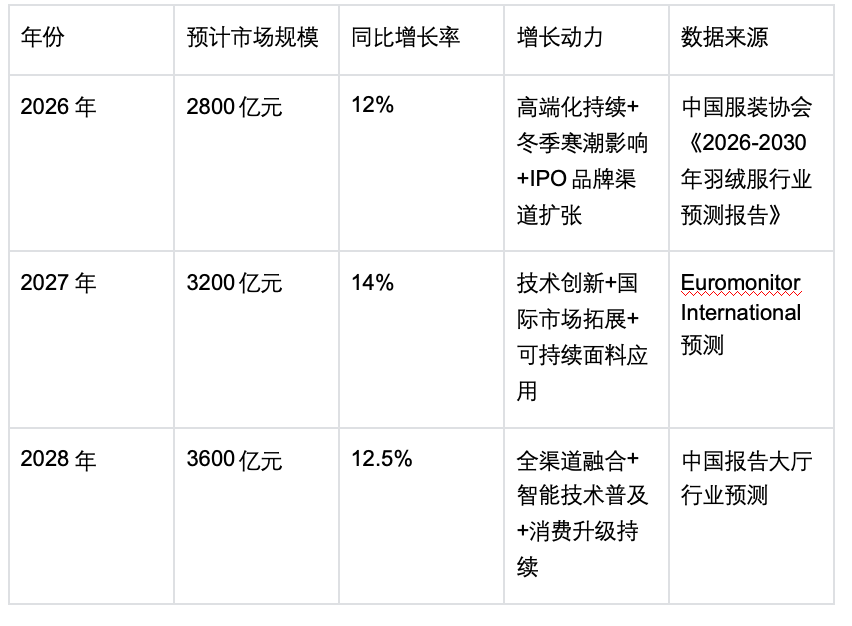

图片来源标注:作者自制

预计2026年中国羽绒服市场规模将达到2800亿元,同比增长率为12%;2027年市场规模将达到3200亿元,同比增长率为14%;2028年市场规模将达到3600亿元,同比增长率为12.5%。未来三年,行业增长的主要动力来自高端化持续推进、冬季寒潮影响、IPO品牌渠道扩张、技术创新、国际市场拓展、可持续面料应用、全渠道融合、智能技术普及以及消费升级持续等多个方面。随着行业的不断发展,羽绒服的消费场景将不断拓展,从冬季保暖向日常穿着、户外出行、商务办公等多个场景延伸,进一步推动市场规模的扩大。

2. 价格带演变预测

2000元以上的高端价格带占比将达到40%,成为高端品牌的核心战场。波司登、高梵等品牌将推出更多5000元以上的高端产品,强化品牌调性,进一步提升品牌的国际影响力。1000-2000元价格带将维持40%的占比,成为市场的主力价格带。蕉下、骆驼等品牌将持续发力此价格带,主打功能性与时尚感结合,满足消费者对高品质、高性价比产品的需求。500-1000元价格带占比将降至15%,鸭鸭、雪中飞等品牌将通过技术升级提升性价比,避免恶性价格战,同时不断优化产品设计,满足大众消费者的需求。500元以下价格带占比将维持5%,成为超市与折扣店的专属价格带,份额持续萎缩。

3. 竞争格局预测

国产替代将进一步加速,波司登的市场份额持续扩大,或成为全球第二大羽绒服品牌;高梵、蕉下等品牌将进入行业前五,国产品牌整体市场份额将突破70%。国际品牌将呈现分化态势,MONCLER将维持稳定增长,聚焦高端奢侈品市场;加拿大鹅可能退出中国大众市场,转向小众高端定位,市场份额进一步下滑。IPO浪潮将持续,预计2026-2028年将有5-8家羽绒服品牌上市,包括鸭鸭、雪中飞等传统品牌和蕉下等新锐品牌,行业集中度将持续提升。

4. 技术创新方向预测

可持续材料的应用将成为行业的发展趋势,生物基羽绒、可降解面料的应用率将达30%,成为品牌差异化竞争的关键,符合全球环保消费趋势。智能科技将在高端产品中广泛普及,智能温控、健康监测等技术将成为高端羽绒服的标配,价格溢价达50%+,提升产品的竞争力。生产工艺将不断升级,自动化生产比例将从当前的30%提升至60%,单件生产成本降低20%,帮助企业缓解原材料价格上涨压力。

(二)品牌格局构想

1. 高端化领先品牌

波司登的高端化战略成效显著,国际市场拓展潜力大。波司登在技术研发、设计创新、品牌运营等方面具有明显的优势,登峰系列等高端产品持续热销,同时积极拓展国际市场,有望成为全球领先的羽绒服品牌。随着行业高端化进程的持续推进,波司登的市场份额和盈利能力将进一步提升,长远品牌价值突出。

2. 功能性创新品牌

蕉下(拟IPO)、骆驼(拟IPO)具有较高的投资潜力。这两个品牌技术壁垒高,市场份额快速增长,主打轻量化、功能性,契合消费趋势。蕉下的疏水羽绒服、骆驼的户外羽绒服等产品在市场上具有较强的竞争力,同时不断加大技术研发投入,推出更多创新产品。如果这两个品牌成功上市,将获得更多的资金支持,用于技术研发、渠道扩张和品牌推广,有望实现快速增长。

3. 风险提示

投资者在关注羽绒服行业时,需要关注以下风险:一是原材料价格波动风险,羽绒价格若持续上涨将压缩企业的利润空间;二是暖冬气候风险,连续暖冬可能导致行业销量下滑;三是市场竞争加剧风险,大量新品牌进入,可能引发价格战,影响企业的盈利能力。

九、核心结论

通过对2023-2025年羽绒服行业的全面解析,我得出以下核心结论:

第一,行业增长确定性强。2023-2025年行业规模从1900亿元增长至2500亿元,复合增长率达12%,未来三年将保持12-14%的稳定增长,价格提升是核心驱动因素。随着消费升级持续推进,消费者对高品质、多功能羽绒服的需求将不断增加,为行业的持续增长提供了坚实基础。

第二,格局分化明显。国产品牌崛起,波司登稳居龙头,高梵、蕉下等新锐品牌快速成长;国际品牌中MONCLER稳健增长,加拿大鹅持续衰退。这种分化趋势将在未来三年进一步加剧,国产品牌的市场份额将持续提升。

第三,核心竞争力转变。行业竞争从价格竞争转向技术、设计、品牌竞争,高绒子含量、功能性面料、智能技术成为企业的核心竞争力。企业只有不断加大技术研发和设计创新投入,提升品牌影响力,才能在激烈的市场竞争中立于不败之地。

第四,IPO推动行业升级。国产头部品牌IPO募资加速技术研发与渠道扩张,进一步提升行业集中度,推动行业向高端化、智能化、可持续化发展。IPO浪潮的持续,将为行业的发展注入新的动力,也将改变行业的竞争格局。

作为长期深耕羽绒服行业的研究者,我对行业的未来发展充满信心。我相信,在消费升级、技术创新、国产替代等多重因素的推动下,中国羽绒服行业将迎来更加美好的发展前景,也将诞生更多具有国际影响力的品牌。

觉得有帮助?分享给朋友,带来新用户可持续支持我们更新高质量内容。