摘要

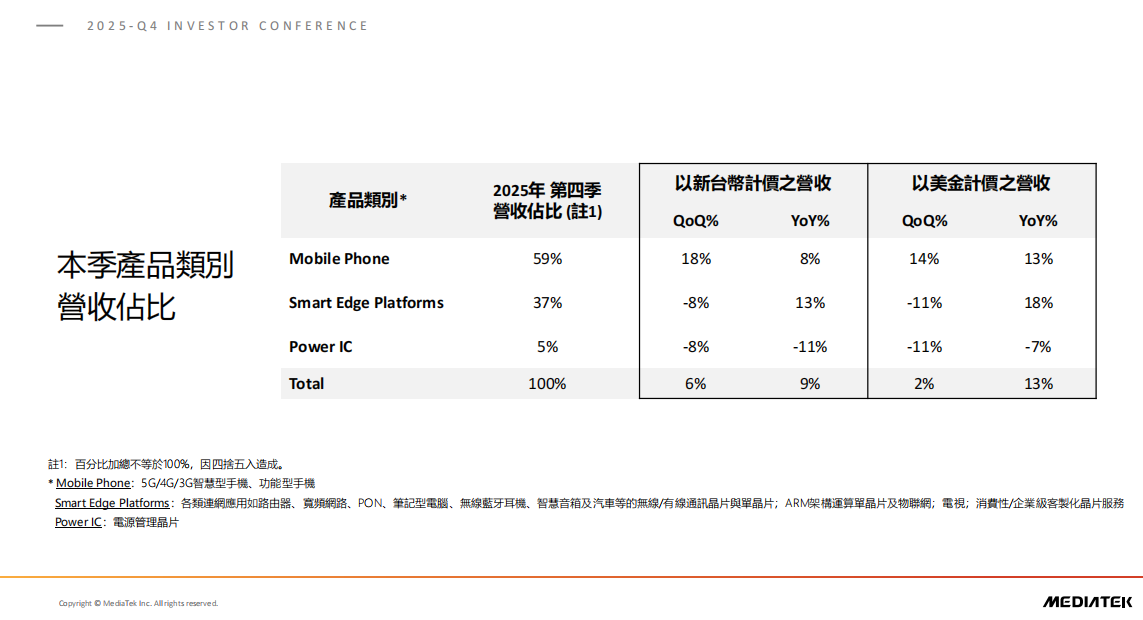

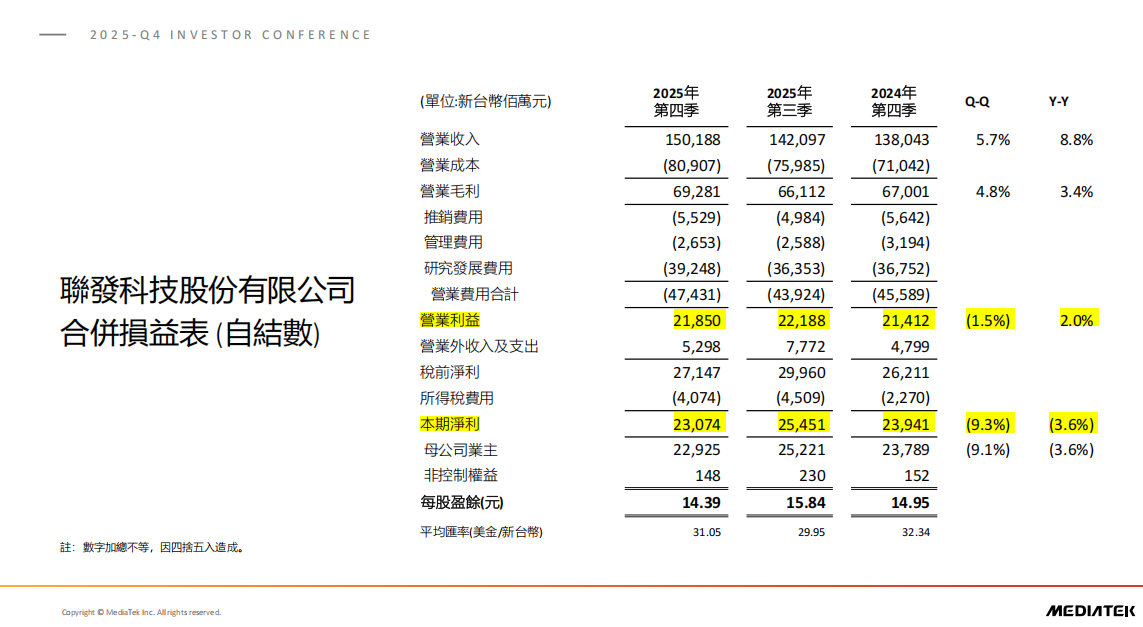

因为DRAM和NAND成本飙升,叠加中国消费电子国补退坡,联发科和高通都面临同样的手机平板等销量下滑压力。截至2025年Q4,联发科的收入构成如下图,大概六成来自手机。它的Smart Edge Platforms和Power IC业务已经陷入负增长。整个公司的经营利润和净利润都是负增长。

...

全文

全文为付费会员专享,免费用户仅可阅读摘要。

觉得有帮助?分享给朋友,带来新用户可持续支持我们更新高质量内容。

因为DRAM和NAND成本飙升,叠加中国消费电子国补退坡,联发科和高通都面临同样的手机平板等销量下滑压力。截至2025年Q4,联发科的收入构成如下图,大概六成来自手机。它的Smart Edge Platforms和Power IC业务已经陷入负增长。整个公司的经营利润和净利润都是负增长。

...

全文为付费会员专享,免费用户仅可阅读摘要。

觉得有帮助?分享给朋友,带来新用户可持续支持我们更新高质量内容。