Coach 2026财年Q2业绩审视:增长动能、渗透率空间与可持续性关键指标监测

2/9/2026, 6:21:27 PM

摘要

高基数稳健提速,非季节性脉冲

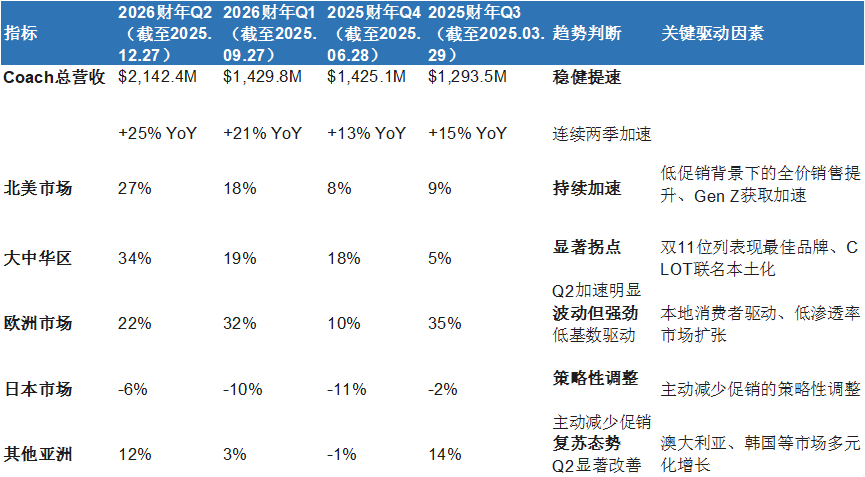

2026财年Q2 Coach营收同比增长25%,较Q1的约24%增速温和提升,但2年复合增速维持30%+持平,表明增长属高基数稳健提速。 根据Tapestry 2026财年Q2财报,Coach单品牌营收21.42亿美元,同比增幅25%(常数汇率),略高于上半年累计24%的增。假日季(传统折扣高峰期)表现尤为关键:Coach在显著减少促销信息背景下实现27%北美增长,证明增长由品牌力驱动而非季节性折扣拉动。客户获取数据进一步验证动能质量:Q2全球新增370万客户(Coach占290万),创单季历史新高,其中Gen Z占比约1/3。

2026财年Q2区域...

全文

高基数稳健提速,非季节性脉冲

2026财年Q2 Coach营收同比增长25%,较Q1的约24%增速温和提升,但2年复合增速维持30%+持平,表明增长属高基数稳健提速。 根据Tapestry 2026财年Q2财报,Coach单品牌营收21.42亿美元,同比增幅25%(常数汇率),略高于上半年累计24%的增。假日季(传统折扣高峰期)表现尤为关键:Coach在显著减少促销信息背景下实现27%北美增长,证明增长由品牌力驱动而非季节性折扣拉动。客户获取数据进一步验证动能质量:Q2全球新增370万客户(Coach占290万),创单季历史新高,其中Gen Z占比约1/3。

2026财年Q2区域市场增长对比

资料来源:公司资料,Gal 整理,数据剔除Stuart Weitzman业务影响

产品创新:克制式"动画化"迭代,注重风险分散与均衡增长

Coach产品策略采用"动画化"(animation)迭代模式,通过对经典轮廓进行配色、材质(如水晶元素)及尺寸调整实现创新,无单一产品家族占比超10%,降低爆款依赖风险,形成均衡的多系列增长矩阵,避免单一产品波动对整体的影响。Tabby、New York(Brooklyn/Empire)、Teri、Juliet和Laurel等系列形成均衡增长矩阵。手袋品类增长由AUR与单位销量"各贡献约一半",反映创新对价值与销量的双重拉动。品类延伸方面,鞋履实现高个位数增长,Soho运动鞋与Margot系列(凉鞋+单肩包组合)获市场认可。管理层明确表示"不会为追求AUR而牺牲价值主张",创新逻辑符合"表达型奢华"长期定位。

渠道策略与渗透率空间:全渠道协同优化,注重渐进式布局而非模式颠覆

Coach渠道增长以全渠道协同为主,数字渠道增长约20%、实体店中双位数增长,核心创新是"One Coach"策略(正价店产品引入奥特莱斯)与体验式门店(如Coach Coffee),属运营优化而非模式革命。 财报披露直营渠道营收同比增长17%,其中数字渠道增长约20%,全球实体店实现中双位数增长,且"所有渠道盈利能力持续提升。"One Coach"策略将正价店产品引入奥特莱斯渠道,提升奥特莱斯AUR同时强化品牌一致性,但未改变渠道本质结构。体验创新包括东京银座、多伦多Yorkdale等地重新设计门店,以及Jersey Gardens和Woodbury奥特莱斯的Coach Coffee概念店"表现超预期,尤其受年轻消费者欢迎",但门店数量未披露,难言规模化影响。直营模式使品牌更贴近消费者,深化需求理解以优化产品开发与营销策略,构成运营护城河。

渗透率阶段:世代和千禧一代更注重"表达型"消费,品类扩容和渗透仍有空间

管理层披露Coach全球市场份额低于1%、北美个位数,单位销量较2019年仍低20%(全球)/25%(北美),处于品类扩容早期阶段,非份额争夺逻辑。Z世代和千禧一代更注重"表达型"消费(如个性化手袋、鞋履),而非传统奢侈的炫耀。Coach扩展到鞋履、生活方式(如Coach Coffee体验店),这扩大了品类边界。单位销量修复空间提供量化验证:当前销量较2019年疫情前水平"全球低20%、北美低25%"。TAM(总可触达市场)规模为"近20亿消费者,其中2.75亿处于市场进入点"。

财务健康度:盈利质量与现金流支撑股东回报

Coach在面临近200个基点关税压力背景下实现毛利率与营业利润率双扩张,验证商业模式韧性与运营效率提升。 财报披露:毛利率75.5%,同比提升110个基点,其中运营改善贡献约250个基点,完全抵消190个基点的关税负面影响及50个基点汇率影响;调整后营业利润率28.8%,同比扩张390个基点。季末库存8.96亿美元,同比下降4%,库存健康度良好。

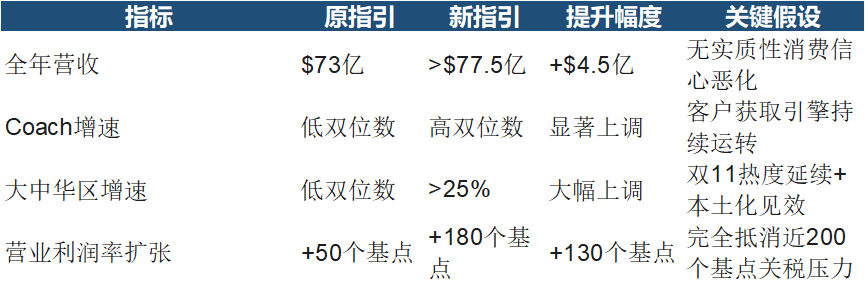

2026财年财务指引上调对比

资料来源:公司资料,Gal整理

根据指引,当前估值对应2026财年PE约23倍,处于轻奢行业合理区间,财富效应背景下短期风险可控,但需建立客观监测框架跟踪领先指标变化。根据Eqvista数据,轻奢行业历史PE区间通常为20x-35x(视子行业和周期而定),Coach当前估值处于中位水平,未呈现显著泡沫特征。考虑到中美股市近期财富效应明显、消费信心指数维持相对稳定,短期宏观风险可控。但投资人仍需跟踪关键领先指标变化:季度新增客户数、单位销量较2019年缺口收窄进度、全价销售占比趋势。若上述指标持续健康,增长可持续性将得到验证。

在前瞻指标上,不仅关注季度新增客户的稳健增长,更深度锚定 Gen Z(Z世代) 的渗透率,将其视为评估长期品牌生命力的关键指标。同时,将全价销售占比的提升视为价格健康度与品牌溢价能力的先行信号,这能比财务滞后指标更早反映出促销依赖度的降低。然而,投资者需警惕以下风险信号:一是存量修复动力不足,表现为销量缺口弥合陷入停滞;二是增长质量恶化,即在促销力度回升的情况下增速依然放缓;三是宏观层面的消费信心波动,若指数出现趋势性下滑且无企稳迹象,将对整体业务估值修复构成实质性压制。

风险提示:以上内容根据公开资料整理,不代表任何投资建议,请自担风险

觉得有帮助?分享给朋友,带来新用户可持续支持我们更新高质量内容。