美国卫星通信市场格局演变及个股剖析—Starlink/Viasat/EchoStar/AST SpaceMobile

2/12/2026, 2:39:03 PM

摘要

卫星通信行业正在经历一场“从高空到低空”的代际革命。竞争格局呈现低轨(LEO)以规模驱动增长、同步轨道(GEO)向资产轻量化转型、以及手机直连(D2C)填补生态真空的深度分化态势。星链垂直一体化优势突出,低时延宽带主导C端,星链Starlink计划发射上万颗卫星,这占用了大量的频率资源和近地轨道空间,其规模效应在带来网络优势的同时,也引发国际社会对太空可持续性的审慎监管——包括碎片减缓要求强化、频谱协调机制完善等,但尚未构成实质性扩张障碍。Viasat/EchoStar护城河在B端定制化,EchoStar通过SpaceX持股成影子股,Viasat聚焦新国防科技和多轨道网络。AST SpaceMobile采取“非竞争性集成”策略,通过与全球运营商建立 50/50 收入分成机制,将其巨型相控阵卫星转化为地...

全文

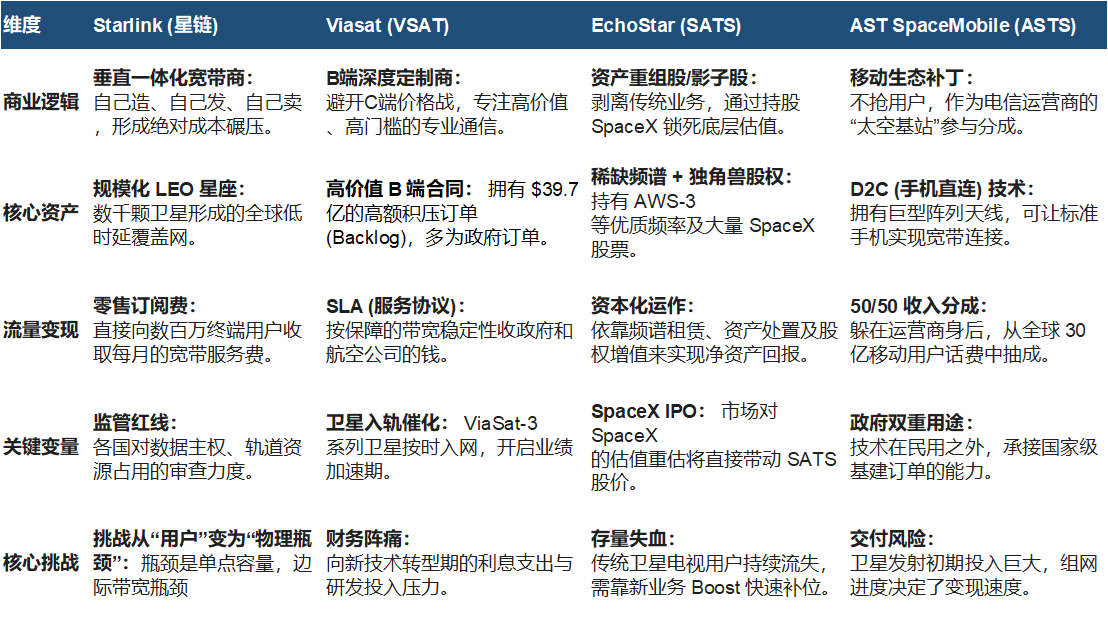

卫星通信行业正在经历一场“从高空到低空”的代际革命。竞争格局呈现低轨(LEO)以规模驱动增长、同步轨道(GEO)向资产轻量化转型、以及手机直连(D2C)填补生态真空的深度分化态势。星链垂直一体化优势突出,低时延宽带主导C端,星链Starlink计划发射上万颗卫星,这占用了大量的频率资源和近地轨道空间,其规模效应在带来网络优势的同时,也引发国际社会对太空可持续性的审慎监管——包括碎片减缓要求强化、频谱协调机制完善等,但尚未构成实质性扩张障碍。Viasat/EchoStar护城河在B端定制化,EchoStar通过SpaceX持股成影子股,Viasat聚焦新国防科技和多轨道网络。AST SpaceMobile采取“非竞争性集成”策略,通过与全球运营商建立 50/50 收入分成机制,将其巨型相控阵卫星转化为地面网络的“天基蜂窝基站“。以下表格总结核心维度对比:

资料来源:S&P Global,公司资料,Gal整理

EchoStar (SATS):存量业务失血,依靠资产置换重组,EchoStar(SATS)正经历从“传统电视巨头”向“SpaceX核心关联资产”的重大转型,其核心逻辑在于通过资产剥离获取巨额现金,并以此构建极高的估值安全边际。根据2025财年第三季度财报,虽然公司的传统付费电视和宽带业务因行业萎缩出现约10%的营收下滑,但其通过大规模售卖频谱资源(Spectrum,即无线电通信的“地皮”)实现了资本大挪移:通过与AT&T和SpaceX的交易,EchoStar预计回笼数百亿美元现金,并获得了价值约26亿美元的SpaceX股权。这一举措不仅大幅缓解了债务压力,更成立了专门的投资分支EchoStar Capital,将公司性质从单一的运营商转变为一家手握重金、专注并购(M&A)与资产增值的资本平台。

对于投资者而言,EchoStar的长期吸引力在于其“资产重组”释放的影子股价值与业务重心的战略偏移。公司旗下的休斯(Hughes)业务正加速从个人用户转向高毛利的企业服务,并计划在2026年实现企业端收入占比过半;同时,旗下的移动通信品牌Boost通过与SpaceX合作构建混合移动网络(Hybrid MNO),旨在实现真正的全球无缝连接。尽管目前盈利仍受主营业务拖累,交易后总现金约24亿美元,净现金约11亿美元,加上手中持有的稀缺AWS-3(一段特定的无线电频率资源)配对频谱以及随SpaceX估值水涨船高的股权价值,使得EchoStar(SATS)在二级市场更像是一个折价交易的“科技资产包”。未来的 LEO(低轨)计划: 它在 2025 年 8 月选中了 MDA Space 为其建造一个包含约 200 颗卫星的新型低轨星座。这个项目总投资约 50 亿美元,预计在 2028 年左右开始批量发射。

· 付费电视 (Pay-TV): 依然是最大的现金流来源(25Q3营收23.4 亿美元),但用户流失 23 万导致营收两位数下滑。管理层策略是降低获客成本(SAC),压榨存量现金流。

· 无线业务 (Wireless): 亮点所在。Boost Mobile净增22.3 万订阅用户,25Q3营收逆势增长至 9.39 亿美元。这证明了其向混合运营商转型的初步成功。Boost Mobile 是 EchoStar 旗下的核心移动通信品牌,其性质正在从传统的“虚拟运营商”向拥有自主基站的“第四大移动网络运营商”转型。

- 宽带与卫星服务 (BSS): 25Q3营收下降 10%,反映了低轨卫星(LEO)对传统宽带卫星市场的蚕食,正加速向企业级转型。

Viasat (VSAT):国防与航空“双引擎”驱动转盈,Viasat B端稳定与卫星入轨催化。Viasat Q3 FY2026 财报显示营收达 12亿美元(+3% YoY),其中国防与先进技术(DAT)业务增速领跑(+9%)。ViaSat-3 F2(第二颗)卫星已于 2025 年底成功发射,经过数个月的在轨测试,预计在 2026年5月左右正式投入商业运营,大幅增加美洲地区的带宽容量。ViaSat-3 F3(第三颗) 计划于2026年“晚夏”(8-9月)发射并入轨,主要负责亚太地区的覆盖。随着这两颗“超级卫星”全部入轨,Viasat 的资本开支(CapEx)将见顶回落,财报预计将在 2026 年底实现显著的正向自由现金流。NexusWave(Viasat 推出的多轨道混合网络服务)订单超2600艘,预计FY26海事恢复增长。政府卫星通信和国防与先进技术增长9%。FY26展望:营收低单位数增长,CapEx 10-11亿美元,正自由现金流。其 Defense 业务的增速和高额 Backlog(39.7 亿美元)提供了极高的盈利能见度。

· 国防与先进技术 (DAT): 增长最猛(+9%)。这部分收入主要来自战术网络和网络安全产品,毛利极高,是公司扭亏为盈的关键。

· 航空与海事: 尽管海事业务受行业波动下滑 3%,但航空服务收入激增 15%,这验证了后疫情时代跨国航空对高容量带宽的刚需。

- 结构性变动: 随着 ViaSat-3 卫星后续投入,服务类收入(Recurring Revenue)占比预计将进一步提升,降低对周期性产品销售的依赖。

AST SpaceMobile (ASTS):AST 拥有超过 3,400 项专利和待审专利,核心在于如何解决“手机信号从地面传到 500 公里高空时的多普勒效应和时延补偿”。这是目前公认的 D2C 领域最高技术门槛。AST SpaceMobile 2025年融资20-30亿美元,商业化仍处早期验证阶段,Q3营收14.7百万美元,营收主要由美国政府合同里程碑和地面网关设备销售构成,带有明显的“研发交付”特征。目前公司在手订单(Backlog)已突破 10 亿美元,制造达6卫星/月,2026目标45-60卫星。2026年计划平均每1-2个月发射一次,每批次利用 SpaceX、Blue Origin(蓝色起源)或印度 ISRO 的火箭送入 6-8 颗卫星。签署Verizon(美国最大的电信运营商之一)/Saudi Telecom(沙特及中东地区的电信龙头协议。Verizon协议规定用户在地面基站没信号的地方使用了 ASTS 的卫星连接时,产生的额外费用由双方各拿一半(50-50 Revenue Share)。STC 协议为期 5-10 年,确保了ASTS在中东和北非地区的排他性或优先合作权。此外,AST 深度竞标的多项政府项目,这不仅为公司提供了极高的总盘子(TAM)支撑,其作为目前唯一可提供原生 5G 宽带的 LEO 玩家,具备在特种通信招标中获取非对称份额(Asymmetric Share)的潜力。这些协议和项目是其“从技术证明转向商业规模化”的核心标志。后续关注点在于 2026 年启动的 5/5 分成模式(直接从全球运营商话费中抽成),届时收入结构将从“劳务合同型”转变为“平台流量型”。

从投资估值角度看,市场正在经历从单纯看好技术概念向评估底层资产价值与现金流确定性的逻辑切换。尽管EchoStar(SATS)目前面临EPS为负的财务压力,且Viasat(VSAT)易受政府预算波动影响,但SpaceX的IPO预期为持有其股权的EchoStar提供了极高的资产净支撑,形成了极具吸引力的“影子股”溢价。未来的机会点明确聚焦于那些掌握稀缺频谱许可、拥有政府双重用途合同(如AST的高利润潜力)以及即将迎来新卫星入轨催化业绩加速的公司。关注ASTS增长引擎和Viasat FY27自由现金流改善。用户手机信号需卫星与地面协同,2026年市场规模扩张值得跟踪。

风险提示:以上内容根据公开资料整理,不代表任何投资建议,请自担风险

觉得有帮助?分享给朋友,带来新用户可持续支持我们更新高质量内容。